EVALUATION DES ACTIONS : COMMENT AJUSTER LE PER

EN FONCTION DU TAUX DE CROISSANCE DES BENEFICES ET DES TAUX

D’INTERET

La valeur d’une action dépend essentiellement de la capacité (ou

potentiel) bénéficiaire de l’entreprise qu’elle représente. Le PER

(Price Earnings Ratio ou rapport cours de l’action sur bénéfice par

action pour une année donnée) reflète mal cette capacité bénéficiaire

puisqu’il ne prend en compte que le bénéfice pour une seule année. C’est

pourquoi le PER nécessite dans son utilisation empirique une

interprétation subjective et approximative. Il ne tient pas compte non

plus des taux d’intérêt qui influencent également le cours des actions.

Pour pallier les insuffisances du PER on peut recourir au concept du

Délai de Recouvrement Potentiel (DRP). Celui-ci se définit comme le

délai nécessaire pour égaliser (ou recouvrer potentiellement) le prix

actuel de l’action avec le flux des bénéfices futurs actualisés. En

pratique, le PER n’est qu’un cas particulier du DRP quand il n’y a ni

croissance des bénéfices ni coût du capital, ce qui est une hypothèse

d’école.

Plus le DRP est faible (ou court en nombre d’années) plus grande est la

capacité bénéficiare de l’entreprise, et plus élevée est la valeur de

l’action.

Du DRP on peut extraire le Taux de Rentabilité Interne (TRI) de l’action

qui est une autre mesure de l’attractivité du titre. Ce TRI peut être

comparé avec le taux de rendement des obligations à long terme sans

risque, la différence étant la prime de risque associée à l’action.

Le DRP et le TRI permettent de passer d’une approche empirique et

approximative à la logique et la précision mathématiques.

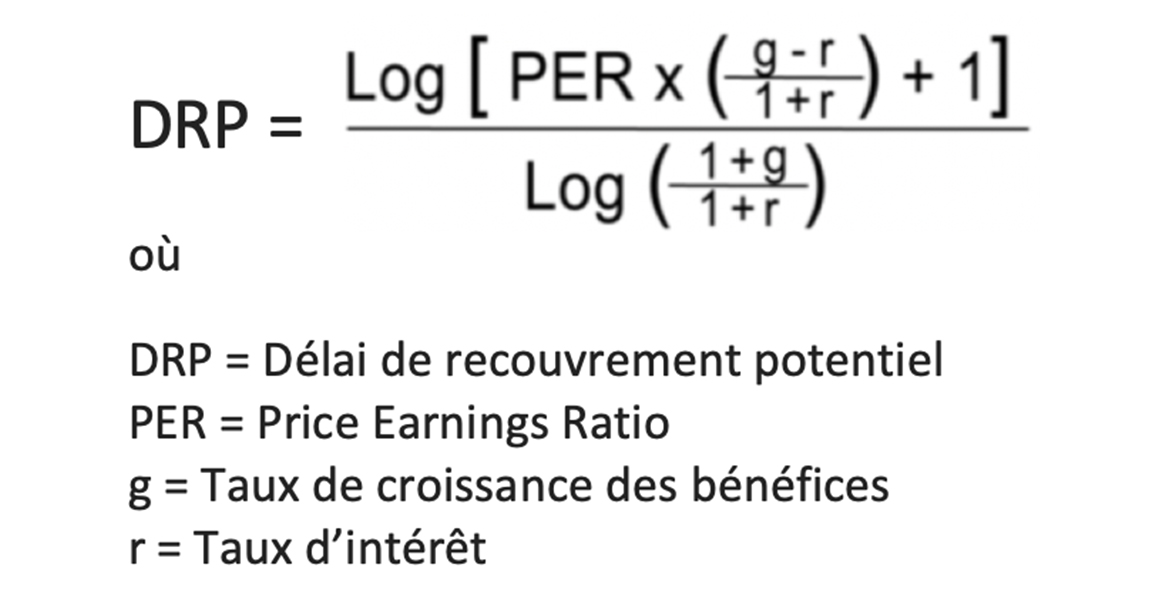

Formule du Délai de Recouvrement Potentiel (DRP)

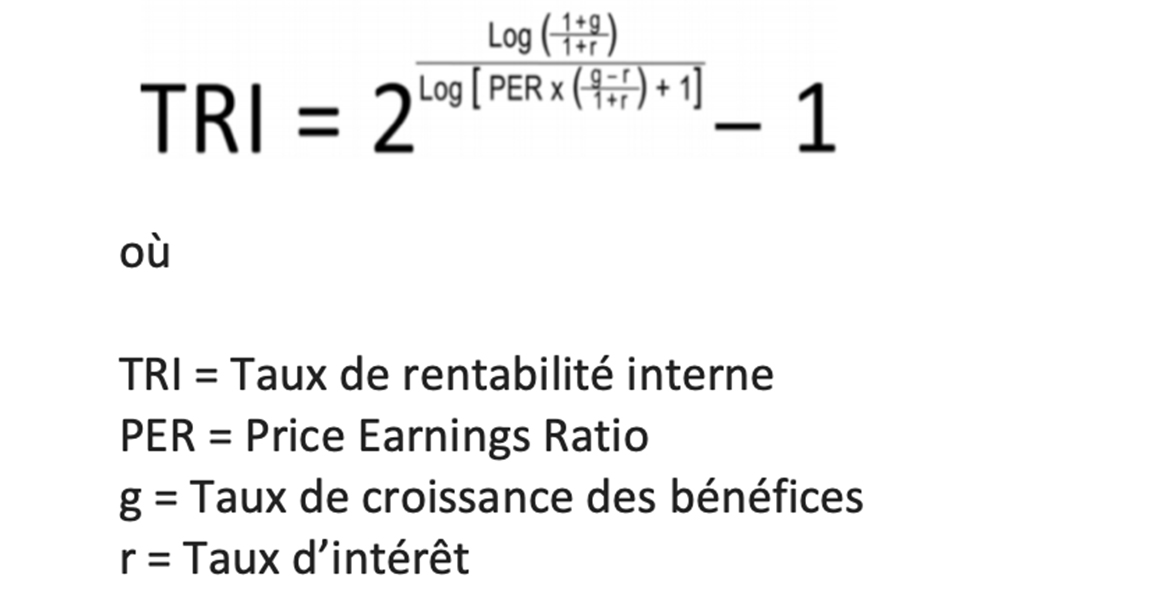

Formule du Taux de Rentabilité Interne (TRI)

CALCULS INSTANTANÉS

| Sociétés |

PER (multiple) |

Taux de croissance des bénéfices (en %) |

Taux d’intérêt (en %) |

DRP (en années) |

TRI (en %) |

|---|---|---|---|---|---|

| Exemple | 27 | 18 % | 4 % | 12.14 | 5.87 % |

| Société 1 | - | -% | |||

| Société 2 | - | -% | |||

| Société 3 | - | -% |

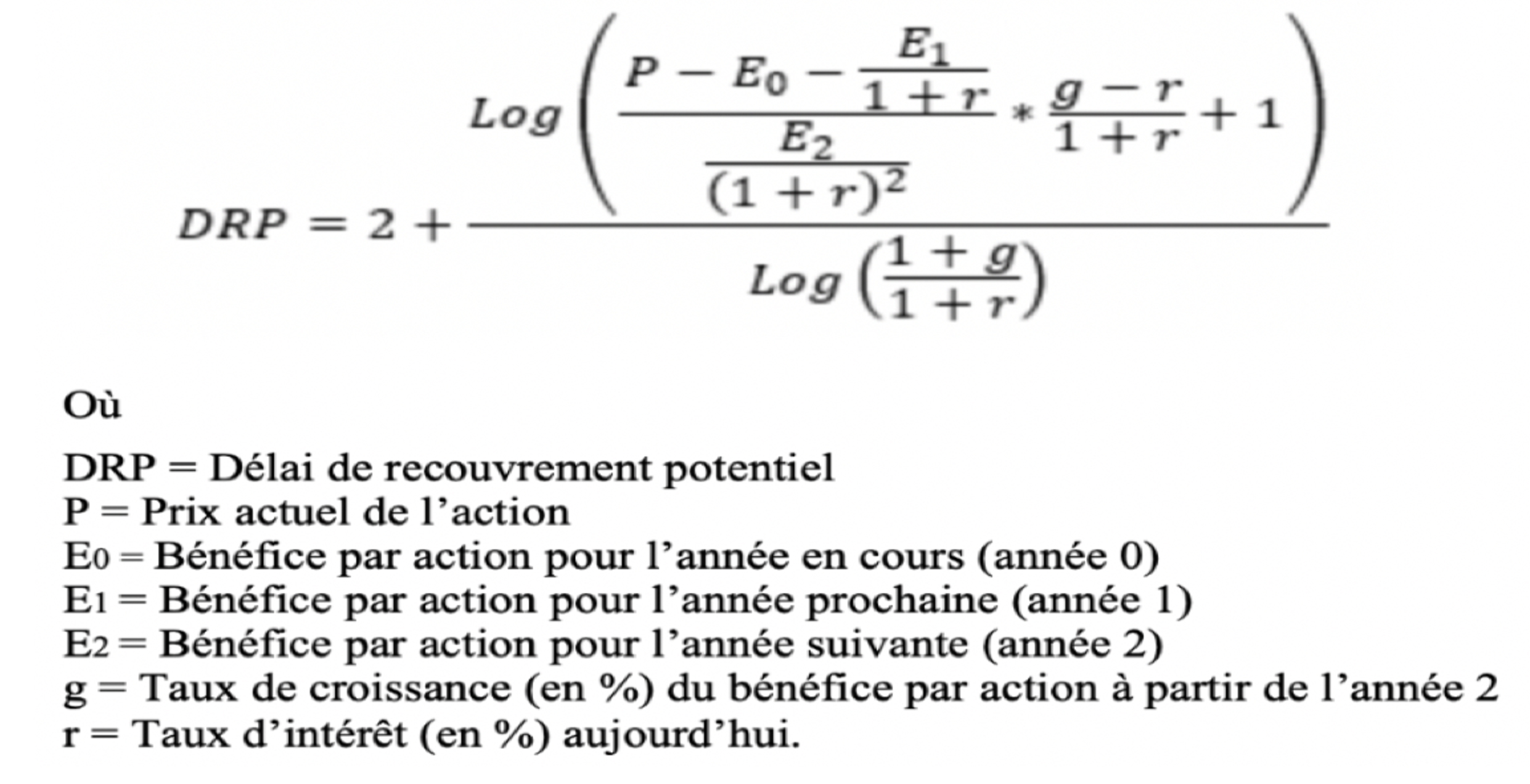

Formule adaptée pour calculer le DRP quand le PER

n’est pas significatif (bénéfices par action négatifs ou voisins de

0)

CALCULS INSTANTANÉS

| Sociétés | P | E0 | E1 | E2 | g | r | DRP | TRI |

|---|---|---|---|---|---|---|---|---|

| Exemple | 100 | -10 | 0 | 10 | 8 % | 2.00 % | 11.01 | 6.50 % |

| Société 1 | % | % | - | -% | ||||

| Société 2 | % | % | - | -% | ||||

| Société 3 | % | % | - | -% |

COMMENT EVALUER CORRECTEMENT LES VALEURS DE CROISSANCE

PRESENTANT DES PRICE EARNINGS RATIOS (PER) PROHIBITIFS?

RÉSUMÉ : Pourquoi

certaines valeurs de croissance présentant des PER prohibitifs

continuent-elles de monter plus vite que le marché des actions dans son

ensemble? Pour évaluer correctement ce genre de valeurs nous devons

ajuster rigoureusement leur PER au taux de croissance des bénéfices, de

manière à donner un sens à toute comparaison portant sur la "cherté" des

actions.

Le Délai de Recouvrement Potentiel (DRP) et le Taux de Rentabilité

Interne (TRI) utilisés en finance d'entreprise pour la sélection

d'investissements industriels peuvent être adaptés pour devenir des

outils tout aussi opérationnels pour sélectionner des actions en Bourse.

Sachant que la valeur d’une action reflète avant tout la capacité

bénéficiaire de l’entreprise représentée par cette action, le DRP et le

TRI permettent d’intégrer explicitement et rigoureusement cette capacité

bénéficiaire et d’évaluer ainsi l’action en Bourse d’une manière

dynamique, contrairement au traditionnel PER qui mesure la valeur de

l’action d’une manière ponctuelle et statique.

Prenons un

exemple concret portant

sur deux importantes sociétés américaines dans le secteur des

semi-conducteurs et de l'intelligence artificielle: Au 21 janvier 2024,

est-ce que NVIDIA avec un PER de 77,8 (et un taux de croissance des

bénéfices de 50% par an) est vraiment plus "chère" que TEXAS INSTRUMENTS

(TI) avec un PER de 22,3 (et un taux de croissance des bénéfices de 8%

par an)?

La réponse est "Non", c'est même tout le contraire, parce que, en termes

de DRP et TRI, NVIDIA est beaucoup plus attrayante avec un DRP de 9,71

(contre 16,25 pour TI) et un TRI de 7,40% (contre 4,36% pour TI), et

cela à un moment où le rendement du Bon du Trésor américain à 10 ans

s'établit à 4,14%.

Pour voir d'autres exemples de PER "trompeurs" aller à

SIMPLY WALL ST

Le taux de rentabilité interne (TRI) est un concept largement utilisé en gestion financière d’entreprise. Par une adaptation appropriée on peut l’utiliser comme instrument d'évaluation des actions.

Pour cela, il faut partir du délai de recouvrement (DR) qui, lui aussi, est un concept largement utilisé en gestion financière d’entreprise.

LE DELAI DE RECOUVREMENT POTENTIEL (DRP)

Dans les années 1980, quand j’étais gestionnaire de portefeuilles de valeurs mobilières à Paribas Asset Management à Paris, j’avais élaboré la formule spécifique du délai de recouvrement (DR) adaptée à l’évaluation des actions. Cette approche a été expliquée dans plusieurs numéros de la revue Analyse Financière ainsi que dans l'ouvrage de référence "Finance d'Entreprise" de Pierre Vernimmen, professeur à HEC.

Il aurait fallu en fait accoler le mot "potentiel" à l’appellation "délai de recouvrement" (DRP au lieu de DR). En effet, contrairement à un investissement industriel en gestion financière d’entreprise, un investissement dans une action en Bourse ne donne pas lieu à un recouvrement réel à travers un flux de revenus provenant directement d’une exploitation industrielle. Ici, celui qui achète une action cherche seulement à mesurer la capacité bénéficiaire de l’entreprise dont il achète l’action à un prix donné et à comparer ce prix de l’action avec le montant des bénéfices par action que l’entreprise concernée réalisera dans le futur, sans préjuger en rien du taux de distribution des bénéfices que l’entreprise versera à ses actionnaires sous forme de dividendes.

Cette approche du "délai de recouvrement potentiel" (DRP) repose sur le fait qu’en Bourse, à l’exclusion des valeurs d’actifs et des valeurs de rendement, l’investisseur espère surtout une appréciation du cours de l’action donnant lieu à une plus-value en capital dont l’ampleur varie directement en fonction de la croissance du bénéfice par action. Cette croissance du bénéfice par action reflète la capacité bénéficiaire de l’entreprise que nous voulons intégrer dans la valorisation de l’action à travers le délai de recouvrement potentiel (DRP).

Le "délai de recouvrement potentiel" (DRP) se définit comme la période de temps nécessaire pour que le flux des bénéfices par action attendus dans le futur mais ramenés à leur valeur présente, soit égal au cours actuel de l’action.

FORMULE DU DELAI DE RECOUVREMENT POTENTIEL (DRP)

LE TAUX DE RENTABILITE INTERNE (TRI)

Une nouvelle étape dans le développement du délai de recouvrement potentiel (DRP) consiste à en déduire le taux de rentabilité interne (TRI) de l’action sur cette période précise correspondant au DRP de l'action. Aussi bien le DRP que le TRI sont des instruments courants pour sélectionner des investissements en finance d’entreprise. En finance d'entreprise, le TRI est le taux d’actualisation qui permet d’égaliser le montant d’un investissement avec le flux de trésoreries nettes attendues de cet investissement sur sa durée de vie. En transposant ce concept de finance d’entreprise à un investissement boursier dans une action et en prenant le DRP comme durée de l’investissement, on peut extraire un taux de rentabilité interne précis correspondant à chaque valeur du DRP. En d'autres termes, le TRI redéfini comme instrument boursier pour évaluer une action est le taux d'actualisation qui permet à un investisseur dans une action donnée de doubler potentiellement sa mise par le biais d'un cumul des bénéfices par action sur la période du DRP calculé pour cette action.

Exprimé en pourcentage, le TRI est plus parlant pour traduire le degré d’attractivité et l'opportunité d’un investissement, aussi bien pour un investissement industriel que pour un investissement dans une action en Bourse.

Dans le mode de calcul ci-dessus on peut passer d’un couple "PER - taux de croissance des bénéfices" directement au TRI sans passer par le DRP.

COMPARAISONS ET SIMULATIONS

Prenons l’exemple de trois valeurs A, B et C présentant les caractéristiques suivantes:

- Valeur A : PER de 8 et taux de croissance des bénéfices de 3% par an.

- Valeur B : PER de 13 et taux de croissance des bénéfices de 18% par an.

- Valeur C : PER de 25 et taux de croissance des bénéfices de 38% par an.

On peut d’abord se demander quelle est la valeur la plus attractive parmi ces trois actions qui présentent notamment des PER très différents ?

Dans l’hypothèse d’un taux d’intérêt = 0%, ces trois valeurs présentent exactement le même DRP (7,3 années) et le même TRI (10,0%).

Mais dans l’hypothèse où le taux de rendement des obligations à long terme monte à 4%, le TRI de A, B et C baisse respectivement à 8,73%, 9,04% et 9,25%, toutes choses étant égales par ailleurs. Cette simulation montre que les valeurs de croissance à PER et taux de croissance élevés sont les moins affectées, en termes de valorisation, par une hausse des taux d’intérêt.

Dans une comparaison internationale on peut trouver des cas où un différentiel de taux d’intérêt (r) se cumule avec un différentiel de taux de croissance des bénéfices (g) pour compenser un large différentiel de PER (allant du simple au double) et assurer pratiquement la même profitabilité ou rentabilité (TRI) à deux valeurs A et B apparemment très différentes:

- Valeur A : r = 4%, g = +6%, PER = 10 -----> TRI =7,80%

- Valeur B : r = 0%, g = +18% , PER = 20 -----> TRI= 7,81%

Même avec un PER deux fois plus élevé (20 par rapport à 10), B n’est en réalité pas plus "chère" que A puisque les deux valeurs ont un TRI pratiquement égal (7,80%).

RATIONALITE ET HOMOGENEITE DES MARCHES FINANCIERS

Le DRP et le TRI permettent de vérifier la rationalité et l'homogénéité des marchés financiers.

Si l'on se base uniquement sur le PER pour apprécier la "cherté" des actions, on peut arriver à des ordres de grandeur absurdes. En effet, le PER peut atteindre des montants astronomiques quand le bénéfice par action pour l'année retenue avoisine 0, et il perd toute signification en cas de pertes pour l'année considérée. En revanche, le DRP et le TRI peuvent être calculés de manière significative pour n'importe quelle action à n’importe quel moment, même s’agissant de sociétés en situation de redressement impliquant des pertes temporaires. Voir ESP ≤ 0

Le DRP varie – dans tous les cas – sur une plage restreinte de l’ordre de 5 à 15 années, ce qui correspond à un TRI variant – en sens inverse du DRP – d’environ 15 à 5%. Ces chiffres pour le DRP et le TRI peuvent être considérés comme significatifs, réalistes et crédibles par leur ordre de grandeur raisonnable et leur relative stabilité, ce qui témoigne de la rationalité et de l'homogénéité des marchés financiers, comme on peut le constater à travers le graphique ci-dessous montrant l'évolution du TRI en fonction du DRP.

La rentabilité d'une action ne doit pas être confondue avec son rendement. Alors que le taux de rendement d'une action se mesure uniquement par rapport au dividende versé, le taux de rentabilité interne (TRI) traduit une performance d'exploitation et mesure la capacité bénéficiaire de l'entreprise représentée par l’action en question, ce qui laisse présager pour l'investisseur en actions une plus-value en capital directement liée à la croissance des bénéfices.

J'espère que ces quelques réflexions et propositions portant sur le DRP et le TRI susciteront des réactions de la part des professionnels de la Bourse maintenant rompus aux approches analytiques les plus rigoureuses. J’espère que les intéressés prolongeront et enrichiront mes recherches pour essayer d’évaluer les actions en Bourse d’une manière plus rationnelle sur la base de critères fondamentaux.

Sam Rainsy

Ancien gestionnaire de portefeuilles de valeurs mobilières à Paribas

Asset Management

Membre de la Société Française des Analystes Financiers (SFAF)

Ancien Ministre des Finances du Cambodge

Email:

samrainsysrp@gmail.com

LE DELAI DE RECOUVREMENT POTENTIEL (DRP)

PREMIERE DEMARCHE POUR COMBLER LES INSUFFISANCES

DU PRICE EARNINGS RATIO (PER)

Le PER (price-to-earnings ratio ou rapport du cours de l'action sur le bénéfice par action) est un instrument mal adapté pour mesurer la "cherté" d'une action parce qu'il ne prend pas en compte la croissance des bénéfices. Un PER de 10 signifie que le cours de l'action capitalise 10 fois le bénéfice par action de l'année de départ, ou encore, qu'il faut 10 ans de bénéfices futurs pour égaliser ou "recouvrer" potentiellement le prix actuel de l'action.

Dans cette optique statique, on suppose que les bénéfices futurs restent constants d'une année sur l'autre. Or, en réalité, ces bénéfices futurs progresseront plus ou moins vite et c'est ce facteur "croissance" qui fait qu'une action soit valorisée plus ou moins "cher" en termes de multiple de capitalisation des bénéfices ou PER. Il faut donc corriger ou relativiser le PER en fonction du taux de croissance des bénéfices.

Il y a des méthodes intuitives pour "corriger" le PER comme celle préconisée par Jim Slater qui consiste à diviser le PER par le taux de croissance des bénéfices: l'action n'est considérée comme attractive que si le quotient est inférieur à 1. C'est une méthode empirique et approximative, peut-être judicieuse dans la pratique, mais qui ne repose sur aucun fondement théorique rigoureux, et ne peut donc pas être appliquée en toutes circonstances.

Le DRP corrige ou relativise le PER d'une manière plus rigoureuse en introduisant le taux de croissance prévisionnel des bénéfices pour calculer un délai de recouvrement potentiel permettant d'égaliser le prix actuel de l'action avec la somme des bénéfices par action futurs. Pour cela le DRP introduit ce taux de croissance des bénéfices dans une formule mathématique d’une logique absolue. Ainsi, un PER de 10 signifiant qu’il faut un "délai" de 10 ans pour obtenir le "recouvrement" potentiel du prix de l’action en se basant sur un bénéfice constant, se réduit immédiatement (en nombre d’années) si on lève cette hypothèse de la constance du bénéfice. En supposant, par exemple, un taux de croissance des bénéfices de 8% par an, le jeu des intérêts composés ramène le nouveau PER corrigé devenu DRP à 7,64 années. Avec un taux de croissance de 15%, le DRP ne serait plus que de 6,56 années. Ainsi le DRP mesure mieux la valeur des actions en corrigeant le PER d’une manière rigoureuse et précise par une pondération basée sur la croissance attendue des bénéfices, ce qui permet des comparaisons plus significatives et plus fines.

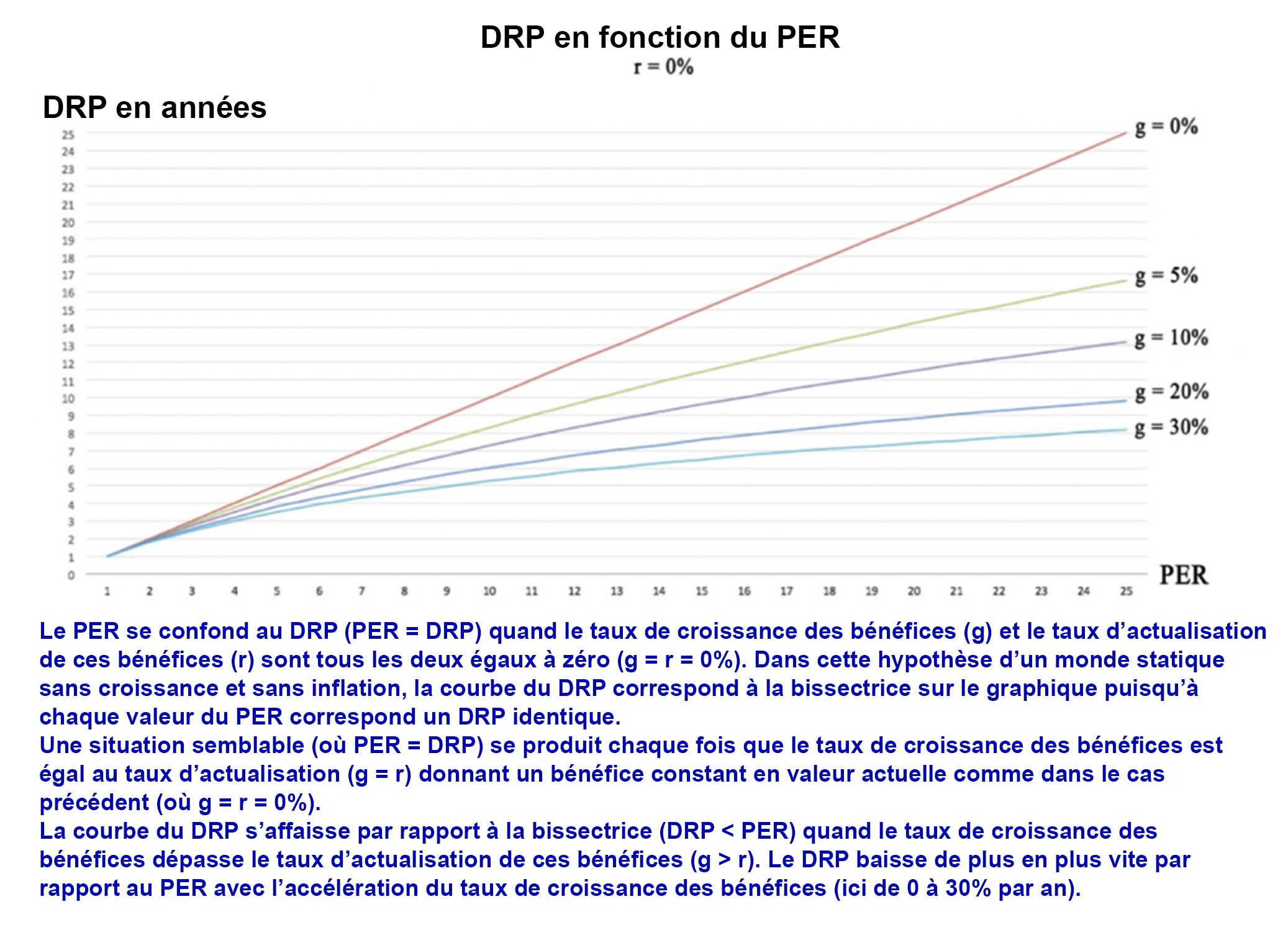

Le graphique ci-dessous montre la relation entre DRP et PER selon différentes hypothèses de taux de croissance des bénéfices.

Un autre apport essentiel du DRP pour l’évaluation des actions est la prise en compte des taux d’intérêt qui caractérisent les marchés financiers à chaque instant. En effet, pour être plus complet, le DRP égalise -- sur une durée bien précise -- le cours de l’action avec la somme des bénéfices futurs ramenés à leur valeur actuelle. Le taux d’actualisation utilisé n’est autre que le taux de rendement des obligations à long terme qui constituent un placement alternatif aux actions. Le choix de ce taux d’actualisation traduit la notion de coût d’opportunité puisque si nous achetons des actions nous nous privons du rendement offert par les obligations.

Dans la pratique nous constatons effectivement que, toutes choses étant égales par ailleurs, lorsque les taux d’intérêt montent, le cours des actions baisse, et vice-versa. La formule du DRP explique et permet de chiffrer ces mouvements opposés puisque le DRP s’allonge – rendant les actions moins attractives – quand le taux d’intérêt augmente, et vice-versa.